总的来说,2021年中级会计职称考试《财务管理》教材的变动比较小,主要集中在文字部分(但是中级财管的大头是主观题,对目前学习计算题的影响不大)。

一、《财务管理》教材整体变动

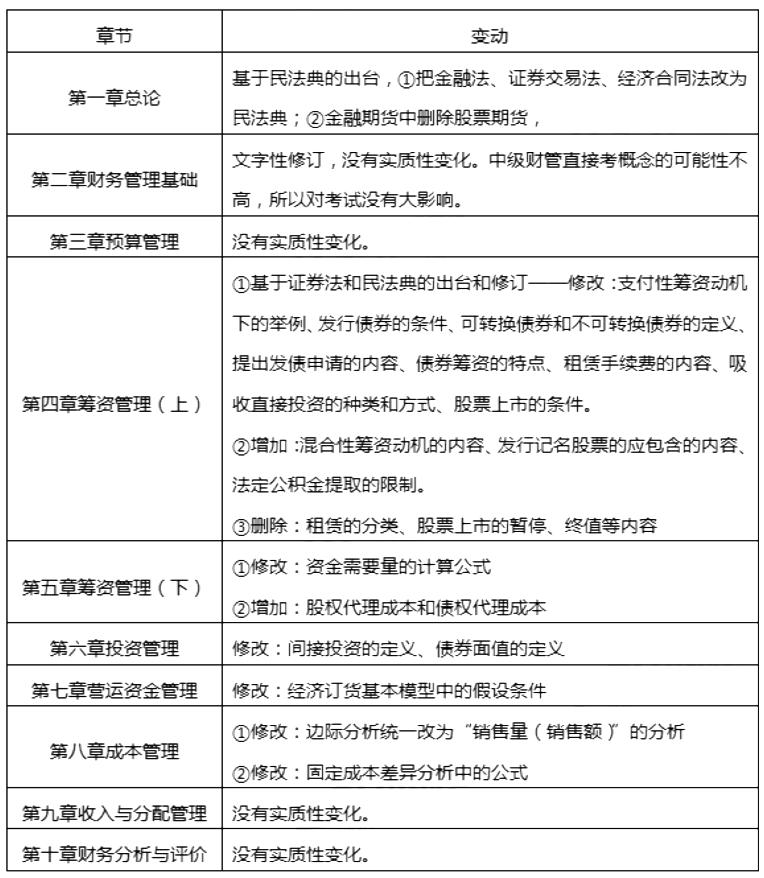

二、《财务管理》教材内容修订

2021年中级《财务管理》教材主要对第四章进行修改。以下从“新增、删除、重写”三个角度,分别进行解读。

(一)新增部分内容

1、第四章第一节,新增了“(五)混合性筹资动机”的内容。

解读:单纯增加标题,使原教材中介绍的混合性筹资动机更加“名正言顺”,但是如果多选题中涉及到筹资动机的选择,切记要记得还有“混合性筹资动机”。

⒉、新增的细化内容。

第四章第二节,“租金的构成”中的租赁手续费增加了相关的举例、第三节,增加发行记名股票应包含的内容。

解读:这些新增加的内容是对原教材内容的补充和完善。虽然这些新增内容并非实质的改变,但是容易成为今年考试的“焦点”,比方说对租赁手续费具体举例的考查“下列选项中属于租赁手续费的是”。

(二)删除部分内容

1、第四章第二节,删除了“3、按企业取得贷款的用途,分为基本建设贷款、专项贷款和流动资金贷款”、“租赁的分类”的全部内容。

解读:删除了银行借款种类中第三种分类,删除的这个内容可以作为客观题的考点。删除租赁的分类,这些内容的修改是为了向最新的会计准则靠拢。这些删除的内容,实质是减轻了学习负担。2、第四章第三节,删除了“交易所暂停上市和交易所终止股票上市的条件”。

解读:未删除前的时候可以作为客观题考点,所以此项修改,实质是减轻了学习负担。

(三)重新编写部分内容

1、第四章第二节:修改了发行债券的条件。

解读:这里的修改是为了向最新的会计准则靠拢。按照修改后的内容掌握即可。

2、第四章第三节:将吸收直接投资种类的“3、合资经营”修改为“3、吸收外商投资”。解读:这部分内容是全部重新编写,按照修改后的内容掌握即可。

3、第四章第三节:工业产权修改为“知识产权”。

解读:仅仅修改了名称,原理内容没有变化,学习难度不变,对考生来说不会造成学习压力。

4、第四章第三节:股票上市的条件重新编写。

解读:这部分内容是重新编写,在学习的时候,按照改写后的内容掌握即可。

(四)其他细节内容的改写·

第四章:修改债券筹资的特点。

第五章:修改了资金需要量的计算公式。

第六章:间接投资的定义、修改了债券面值的定义。

第七章:修改了经济订货基本模型的一个假设条件,修改为“不存在订货提前期,即可以随时补充存货”

解读:这些内容都是对原教材内容的丰富完善。修改之后的内容相比之前,阐述更细致,指导性更强。

以上内容是小编更新的文章大家如果对小编发布的内容有什么意见或建议欢迎大家来给小编留言,希望各位考生提前做好计划,积极备考,在考试中发挥出色,顺利通过考试!